Tijd is rijp voor comeback kwaliteitsaandelen

Terwijl de brede markt floreert, liggen veel traditionele kwaliteitsaandelen in de lappenmand. De lage waardering van kwaliteitsbedrijven leidt tot koopkansen, menen veel analisten. Ook de geschiedenis toont aan dat kwaliteit op termijn komt bovendrijven.

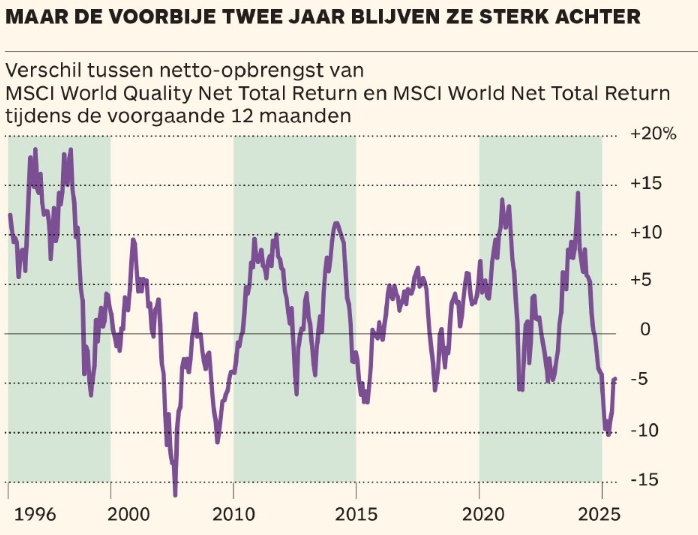

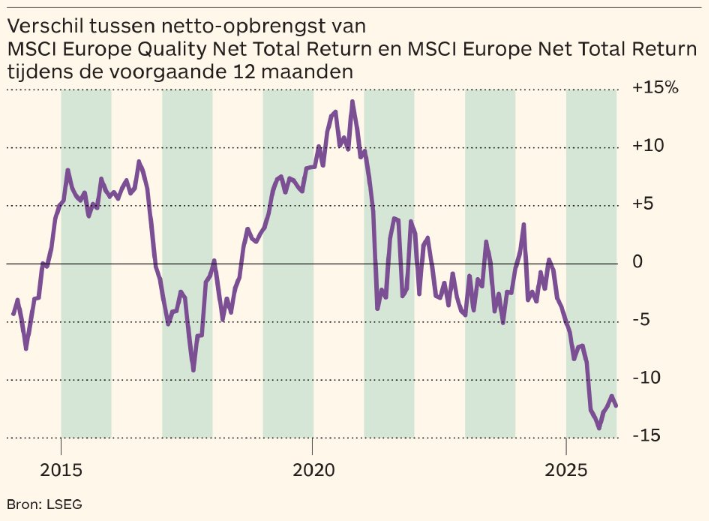

De beursindexen hebben een uitstekend jaar achter de rug. Maar niet voor alle aandelen had 2025 grand-cru-allures. Veel bedrijven die we doorgaans als topkwaliteit definiëren, bleven achter. In Europa bracht de index van kwaliteitsaandelen van de indexberekenaar MSCI 8,6 procent op. Niet slecht, maar de brede MSCI Europe Index deed het meer dan dubbel zo goed. De wereldwijde MSCI Quality Index met 300 aandelen won vorig jaar 16,5 procent, wat minder is dan de 21,1 procent voor de brede MSCI World.

Op Wall Street bedroeg het rendement van kwaliteitsbedrijven slechts een zevende in vergelijking met verlieslatende techbedrijven. In de groeilanden hinkten de kwaliteitsaandelen 17 procentpunt achter op de indexen, de slechtste prestatie ooit.

‘De afgelopen twee jaar was de marktomgeving ongunstig voor kwaliteitsondernemingen’, legt Tilo Wannow, portefeuillebeheerder van Oddo BHF Asset Management, uit. ‘Beleggers negeerden de robuuste bedrijven met stabiele bedrijfsmodellen, hoge rendementen op het geïnvesteerde kapitaal en betrouwbare kasstromen. De hausse werd vooral gedreven door een handvol zeer grote ondernemingen in AI-infrastructuur als halfgeleiders, datacenters en cloudcomputing.’

Daarnaast scoorden waardeaandelen van banken, nutsbedrijven, sommige zeer cyclische ondernemingen en defensie superieur. Traditionele kwaliteitssectoren, zoals de gezondheidszorg, consumptie of software, gingen door een zwakke fase, ondanks vaak behoorlijke cijfers.

In Europa scoorden namen als de consumentenreus Unilever, de bandenmaker Michelin, de beurzenuitbater Deutsche Börse, het ingenieursbureau Arcadis, de IT-groep Capgemini of de informatiespecialist Wolters Kluwer ondermaats. Op Wall Street eindigde 38 procent van de S&P500-leden het jaar in het rood. Onder meer farmareuzen als Pfizer, consumentengiganten als Procter & Gamble, voedingsbedrijven als Campbell’s en Mondelez, of oerdegelijke ondernemingen als de consultant Accenture verloren zwaar terrein.

‘Vooral in de tweede helft van 2025 hebben de kwaliteitsaandelen zwak gepresteerd tegenover de beursindexen’, zegt Pieter Slegers, de oprichter van de populaire nieuwsbrief Compounding Quality, over langdurig beleggen in kwaliteitsbedrijven. ‘Sinds 1999 hebben ze het nooit zo slecht gedaan tegenover de brede markt. Daardoor is de waardering van wat we quality stocks noemen met 20 procent gezakt ten opzichte van het beursgemiddelde. Beleggers verkozen een meer sentimentgedreven strategie, waarbij ze een voorkeur hadden voor risicovolle aandelen, die bijgevolg goed scoorden.’

Op de lange termijn kloppen kwaliteitsaandelen de brede markt.

Maar de voorbije twee jaar blijven ze sterk achter

Vooral Europese kwaliteitsaandelen hinken achterop

Kleine aandelen

‘De underperformance van kwaliteit zie je nog meer bij de kleine aandelen’, zegt Jon Eggins, hoofdstrateeg bij Russell Investments. ‘De kleine, winstgevende bedrijven op Wall Street hebben het sinds Liberation Day (2 april, de dag dat Donald Trump hoge invoertarieven aankondigde, red.) zo’n vijfde slechter gedaan dan hun verlieslatende sectorgenoten in de Russell 2000 Index van smallcaps. Dat komt vooral door het sentiment bij retailbeleggers. Ze zoeken naar een hausse op korte termijn. Inspelen op een trend is voor hen belangrijker geworden dan fundamentele criteria om aandelen te kiezen. We noemen dat de kwaliteitsparadox. Ze negeren sterke fundamenten in de rush om zoveel mogelijk risico te nemen, hopend op forse winsten op korte termijn.’

‘Dat is niet nieuw’, gaat Eggins verder. ‘Het is geworteld in de manier waarop markten cyclische bewegingen najagen. In ‘risk-on’-periodes (wanneer beleggers meer risico nemen, red.) overschatten beleggers vaak de winstgroei op korte termijn en onderschatten ze de kracht van stabiele winstgevendheid. Passieve geldstromen via trackers en een overbevolking in sommige sectoren met veel beleggers die dezelfde posities innemen, hebben de rotatie naar speculatieve groeiaandelen uitvergroot.’

Het gevolg is dat professionele fondsbeheerders, die meer aandacht schenken aan de fundamenten, slechter presteren dan de markt. ‘Sinds april kon 85 à 90 procent van de actieve fondsbeheerders in smallcaps de markt niet kloppen’, benadrukt Eggins. ‘Niet alleen in de VS, maar ook in Europa en in de groeimarkten.’

Een deel van de zwakkere prestatie van kwaliteitsaandelen heeft te maken met de economische omgeving, legt Slegers uit. ‘De brede Amerikaanse economie is zwakker dan veel beleggers denken. De groei wordt vooral gedreven door big tech en de AI-boom. Maar veel gewone Amerikanen hebben het moeilijk. In zo’n klimaat presteren de traditionele goederenproducenten en dienstverleners zwakker.’

Specifiek voor Europa geldt dat veel Europese kwaliteitsbedrijven afhankelijker geworden zijn van de VS, oppert Thorsten Winkelmann, hoofdstrateeg van Alliance Bernstein. ‘In Europa hebben veel kwaliteitsbedrijven de voorbije jaren buiten het oude continent gekeken om de groei aan te zwengelen. De Amerikaanse invoertaksen en de daling van de dollar hebben veel beleggers in 2025 uit die bedrijven gejaagd.’

Wat is kwaliteit?

Wat is precies een kwaliteitsaandeel? Volgens de handleiding van de indexberekenaar MSCI gaat het om bedrijven met een duurzaam zakenmodel en houdbare competitieve voordelen. Concreet kijkt MSCI naar drie cijferkenmerken om een bedrijf in een van zijn ‘Quality’-indexen op te nemen: een hoge rendabiliteit op het eigen vermogen (Return on Equity of RoE), een stabiele winstgroei die weinig onderhevig is aan de economische cycli en een lage schuldgraad. Voor de RoE en de schuldgraad houdt MSCI enkel rekening met het jongste jaar, voor de winstgevendheid met de jongste vijf jaar.

MSCI plakt vervolgens kwaliteitsscores op de aandelen. Vaste drempels zijn er niet, omdat die per sector en door de tijd heen fluctueren. Als alle ondernemingen het goed doen, moeten de kwaliteitsbedrijven nog een stukje beter scoren om in aanmerking te komen voor een indexzitje. Door een relatieve score te gebruiken, filtert MSCI de hoogst gerangschikten van de markt eruit. Over het algemeen is een rendabiliteit van 15 à 20 procent op het eigen vermogen erg goed, boven 20 procent is exceptioneel. De schuldgraad (de schulden van een bedrijf, uitgedrukt als een percentage van het eigen vermogen) blijft idealiter onder twee keer de brutobedrijfswinst (ebitda) of een halve keer de activa, al is dat sterk afhankelijk van de sector.

‘Kwaliteitsbedrijven tonen een hoge en consistente winstgevendheid, hebben sterke balansen en een ervaren, gedisciplineerd management’, benadrukt Winkelmann. ‘Zoals Ryanair. De Ierse budgetvlieger wint marktaandeel via een bewezen businessmodel, geniet van veel lagere kosten dan zijn concurrenten en beschikt over een nettokaspositie. Bovendien bezit Ryanair al zijn vliegtuigen. Zijn financiële slagkracht laat toe tegen de cyclus in te investeren. Zo kocht Ryanair tijdens de coronapandemie 300 nieuwe toestellen met een enorme korting. Recenter investeerde het bedrijf in eigen centra voor het onderhoud van de motoren.’

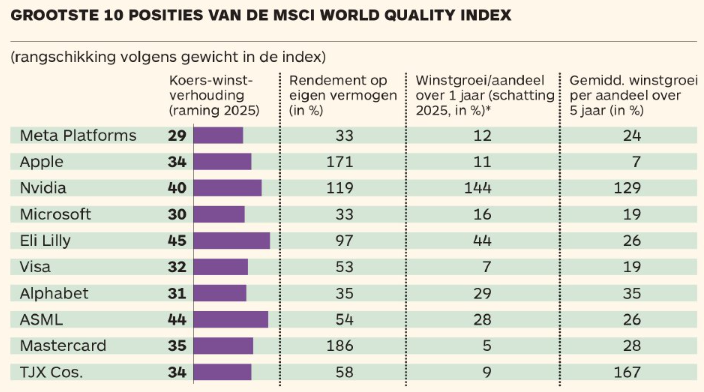

Bij de kwaliteitsaandelen zitten ook veel groeibedrijven, maar alleen de winstgevende zonder al te veel schulden. In de MSCI World Quality Index is de IT-sector met een gewicht van 29 procent de belangrijkste, gevolgd door de gezondheidssector (17%), communicatie (13%) en de industrie (13%). Vijf van de Magnificent Seven (de zeven steraandelen van big tech) zetelen in de index, behalve de autobouwer Tesla en de e-commercereus Amazon. Wall Street tekent voor 76 procent van de index. Daarna volgen Zwitserland (6%), het Verenigd Koninkrijk (4%) en Japan (4%).

De tegenwinden hebben ertoe geleid dat kwaliteitsbedrijven goedkoop noteren. ‘De S&P500-index is duur. Daardoor ligt het verwachte rendement op amper 0 à 2 procent’, legt Slegers uit. ‘Daarentegen noteren veel kwaliteitsbedrijven op het laagste niveau in tien jaar. Ook in 1999 was dat zo. We weten allemaal wat nadien gebeurde (het uiteenspatten van de dotcomzeepbel, red.). Voor de kwaliteitsbedrijven in mijn portefeuille verwacht ik een jaarlijkse groei van de intrinsieke waarde met bijna 14 procent de komende drie jaar. Op lange termijn volgt de beurskoers de intrinsieke waarde. Daarover maak ik me geen zorgen.’

Slegers noemt als voorbeelden van kwaliteitsbedrijven de Deense farmagroep Novo Nordisk, de Canadese holding Constellation Software, de kredietkaartuitgever Visa of de verzekeraar Brown & Brown. ‘Ze hebben het allemaal lastig gehad op de beurs, maar het zijn oerdegelijke bedrijven die in tien jaar niet meer zo goedkoop waren.’

Slotgracht

Slegers benadrukt dat de ‘moat’, de slotgracht die het bedrijf zijn competitieve voordelen geeft, intact moet blijven. ‘Voor de kwaliteitsbelegger is die vraag van levensbelang. De wereld verandert voortdurend. Je moet je afvragen of bedrijven in die nieuwe wereld even sterk kunnen blijven. Zo is er heel wat ongerustheid of de businessmodellen van informatiespecialisten als Wolters Kluwer en Relx, of softwarebedrijven als Adobe overeind zullen blijven in de AI-wereld. Eerlijk gezegd: het is nog te vroeg om dat te zeggen. Maar de markt heeft zulke aandelen wel al fors afgestraft, terwijl de resultaten voorlopig sterk blijven.’

In het verleden was een gelijkaardige verwaarlozing van kwaliteitsaandelen meestal een koopgelegenheid. ‘Wanneer de markten opwinding najagen, onderwaarderen ze uithoudingsvermogen. Kwaliteitsaandelen hebben bewezen dat ze doorheen de cycli de beste prestaties leveren’, legt Eggins uit. ‘Ze presteren het best als beleggers er het minst aandacht voor hebben. Als de snoep wordt gesorteerd, verwachten we dat beleggers de waarde herontdekken van wat ze eigenlijk al weten: kwaliteit stapelt zich stilletjes op, en dan ineens wil iedereen het hebben. De huidige kloof tussen prijs en fundamenten is een kans om er net sterker op in te zetten.’

Dat kwaliteit op termijn altijd komt bovendrijven, bewijst een studie van Charlotte Ryland, Joseph Hawkes en Frank Mampaey, onderzoekers van het Londense CFA Institute. Ze onderzochten de prestaties van de verschillende aandelencategorieën sinds 1998. Hoe langer je wacht, hoe meer de MSCI Quality Index de wereldindex de voorbije decennia overklaste. Sinds 1998 bracht de MSCI World Quality Index 769 procent op, tegenover 501 procent voor de MSCI World. Op een horizon van tien jaar scoren kwaliteitsaandelen in 85 procent van de periodes beter.

Hun besluit? ‘Sommige sterbeleggers beweren dat ze de beurs kunnen timen. Maar het bewijs toont aan dat het proberen te timen van de markt gewoonlijk eindigt in povere returns. Als je kijkt naar de data op lange termijn, dan hebben kwaliteitsaandelen het beter gedaan dan eender welk ander type aandelen.’

Kwaliteitsbedrijven bieden bovendien meer bescherming tijdens crisissen. ‘Hun koersen vallen dan minder terug, terwijl ze daarna sneller herstellen. Tijdens de financiële crisis in 2008 zakten hun koersen 30 procent en duurde het herstel drie jaar. Groeiaandelen kelderden toen meer dan 40 procent en hadden vijf jaar nodig om te recupereren.’

‘De voorbije drie decennia is het amper drie keer voorgekomen dat kwaliteitsaandelen zo slecht presteerden tegenover het marktgemiddelde als in 2025’, stelt Nicolas Deblauwe, het hoofd van de Benelux bij JPMorgan Asset Management. ‘Onder meer de grote dividendbetalers zijn daardoor interessant. Wat betreft koers-winstverhouding zijn dividendaandelen bijna een kwart goedkoper dan de brede markt.’

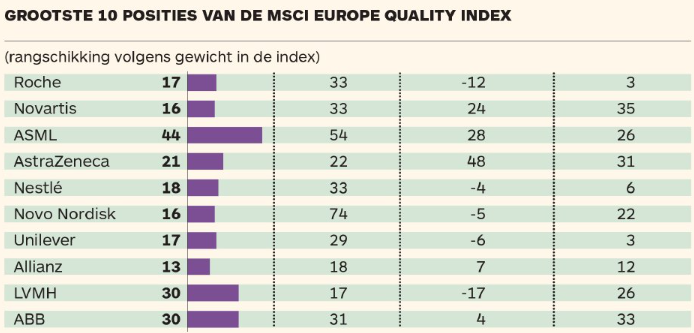

‘Wij zien veel gelijkenissen met 2022’, zegt Mark Denham, het hoofd aandelenstrategie bij de Franse vermogensbeheerder Carmignac. ‘Ook toen waren veel bedrijven van topkwaliteit 'oververkocht' en negeerde de markt kwalitatieve winstgroei. Nadien gebeurde er een snelle shift richting kwaliteit, vooral vanuit de waardeaandelen. Daarom hebben we bedrijven als de toeleveranciers aan de industrie Kion en Spie, de chemiedistributeur IMCD en de maker van bouwmaterialen Kingspan bijgekocht. Ze noteren tegen zeer interessante waarderingen en combineren dat met sterke groeivooruitzichten. In de gezondheidssector hebben we de posities in namen als Beiersdorf en Sartorius versterkt.’

Brusselse beurs

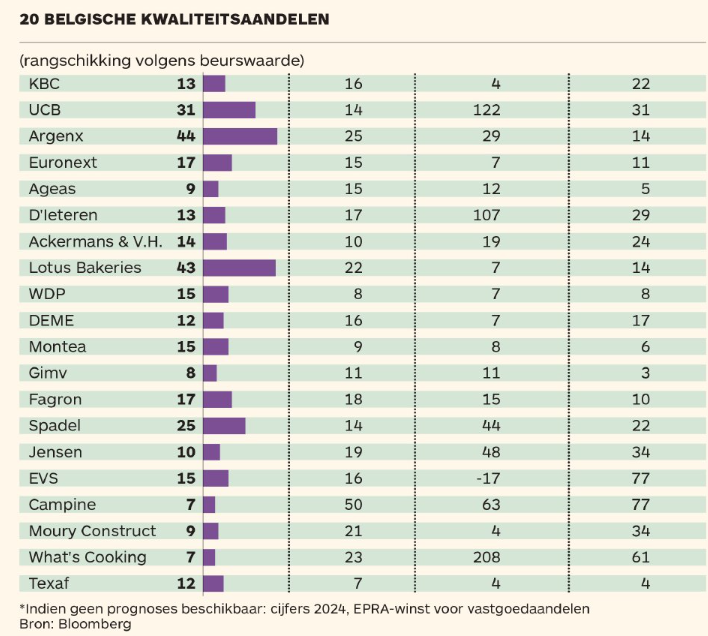

Op de Brusselse beurs probeerden we ook een selectie te maken van kwaliteitsaandelen. Slechts een handvol voldoet aan alle strenge criteria van MSCI, zoals de farmagroep UCB , de koekjesbakker Lotus, de verzekeraar Ageas, het bouwbedrijf Moury Construct of de maker van wassystemen Jensen. Daarom deden we af en toe een toegift om de lijst uit te breiden naar 20 namen (zie tabel).

Sommige bedrijven hebben te veel schulden om in het toplijstje te komen, zoals de brouwer AB InBev of het nutsbedrijf Elia. Dat laatste scoort sterk op alle andere criteria. Bovendien is de hoge schuldgraad van zeven keer de ebitda (brutobedrijfswinst) niet problematisch, omdat Elia als monopolist zeker is van zijn cashflows. Toch is de ratio te hoog om het aandeel in de top 20 te zetten. Ook in het vastgoed vielen bedrijven door de relatief hoge schuldgraad uit de boot, al boeren ze operationeel goed, zoals de kotenverhuurder Xior of de winkelverhuurder Ascencio.

Bij andere bedrijven zijn schulden geen probleem en groeit de winst sterk, maar is het rendement op het ingezette vermogen te zwak om bij de topselectie te horen. Dat is onder meer zo bij de plantagegroep Sipef.

De belangrijkste vaststelling is dat kwaliteit in Brussel niet slechter presteerde dan de brede markt. De gemiddelde koersklim van ons twintigtal was met 19 procent in 2025 dezelfde als de winst voor de Bel20. In Brussel kan je dus moeilijk over een achtergebleven sector spreken. De enige noemenswaardige achterop hinkers zijn Lotus en D’Ieteren, al werken beide sinds Nieuwjaar aan een sterke comeback. Het herstel van kwaliteit lijkt op de Brusselse koerslijst al ingezet.

Referenties

- Bron: De Tijd

- Link: https://www.tijd.be/markten-live/analyse/tijd-is-rijp-voor-comeback-kwaliteitsaandelen/10643885.html

- Auteurs: Serge Mampaey, Thomas Roelens

- Foto: Filip Ysenbaert. Historisch bekeken maken kwaliteitsaandelen een inhaalbeweging na een langere periode van relatief slechtere prestaties tegenover de indexen.

- Datum: 16/01/2026